○さぬき市定額減税補足給付金(不足額給付)支給事業実施要綱

令和7年6月12日

告示第117号

(目的)

第1条 この要綱は、デフレ完全脱却のための総合経済対策における物価高への支援として、新たな経済に向けた給付金・定額減税一体措置として実施する、定額減税補足給付金(不足額給付)支給事業(以下「不足額給付事業」という。)に関し、必要な事項を定めるものとする。

(定義)

第2条 この要綱において、定額減税補足給付金(不足額給付)(以下「不足額給付金」という。)とは、さぬき市定額減税補足給付金(調整給付)支給事業実施要綱(令和6年さぬき市告示第119号)に基づき市が支給した給付金(以下「当初調整給付金」という。)の支給額に不足が生じる者等に対し、市によって贈与される給付金をいう。

(支給対象者)

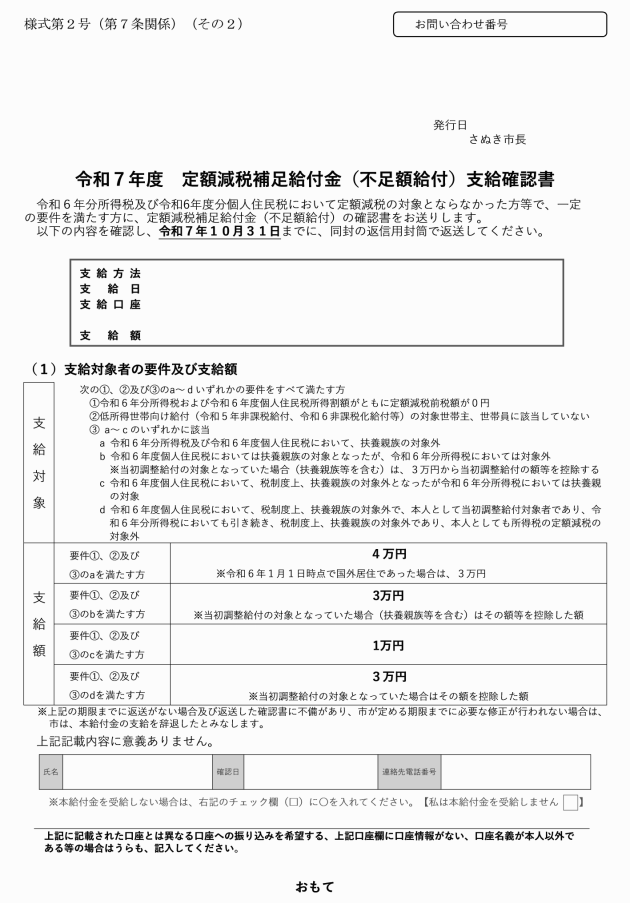

第3条 不足額給付金の支給対象者は、次の各号のいずれかに該当する者であって、令和7年1月1日時点で本市に住所を有する者(市の住民基本台帳に記録されていないが、地方税法(昭和25年法律第226号)の規定による道府県民税所得割又は市町村民税所得割(以下「個人住民税所得割」という。)が課される者等を含む。)とする。ただし、所得税法(昭和40年法律第33号)上の非居住者並びに令和6年分所得税に係る合計所得金額及び令和6年度分個人住民税所得割に係る合計所得金額が1,805万円を超える者を除く。

ア 3万円に、その者の令和6年12月31日時点の同一生計配偶者又は扶養親族である者(いずれも国外に居住する者を除く。)の数に1を加えた数を乗じて得た額から、その者の令和6年分所得税額(租税特別措置法(昭和32年法律第26号)第41条の3の3第1項の規程がないものとした場合における令和6年分の所得税の額をいう。以下同じ。)を差し引いた額

イ 1万円に、その者の令和5年12月31日時点の控除対象配偶者又は扶養親族である者(いずれも国外に居住する者を除く。)の数に1を加えた数を乗じて得た額から、その者の令和6年度個人住民税所得割額(地方税法附則第5条の8第4項及び第5項の規定の適用を受ける前のものをいう。以下同じ。)を差し引いた額

ウ 当初調整給付金の額(当初調整給付金を辞退等した者にあっては、当初調整給付金を辞退等していなければ受給していた額をいい、当初調整給付金対象外であった場合、零とする。)

(2) 令和6年分所得税額及び令和6年度分個人住民税所得割額が零であり、令和6年分所得税に係る合計所得金額及び令和6年度個人住民税に係る合計所得金額が48万円を超える者

(3) 令和6年分所得税額及び令和6年度分個人住民税所得割額が零であり、地方税法第32条第3項及び第313条第3項の規程による青色事業専従者又は同法第32条第4項及び第313条第4項の規程による事業専従者である者

(4) 前3号の規定にかかわらず、物価高騰対応重点支援地方創生臨時交付金制度要綱(令和5年11月29日付け府地創第327号)に規定する「地域の実情によりやむを得ないと内閣府が認める場合」に該当する者

2 前項第1号アに掲げる額は、給与支払報告書若しくは公的年金等支払報告書に記載する控除外額又は確定申告書、給与支払報告書、公的年金等支払報告書等から把握できる令和7年度個人住民税課税情報から推計した令和6年分所得税額から算定した額とすることができる。

3 第1項各号においては、修正申告等により同時に要件を満たすことのない給付を受けているものを除く。

(1) 令和6年分所得税額又は令和6年度分個人住民税所得割額が零でない者

(2) 当初調整給付金の給付対象者(控除対象配偶者又は扶養親族として加算される者を含む。)

(3) 令和5年度の住民税非課税世帯への給付(物価高騰対応重点支援地方創生臨時交付金を財源として給付したものに限る。)若しくは均等割のみ課税世帯への給付又は令和6年度の新たに住民税非課税若しくは新たに均等割のみ課税となった世帯への給付の対象世帯の世帯主又は世帯員

(支給額)

第4条 前条第1項第1号の規定による支給対象者に対して支給する不足額給付金の金額は、同号ア及びイに掲げる額の合計額(1万円を最小の単位とし、これに満たない端数がある場合には切り上げる。)から同号ウに掲げる額を差し引いた金額とする。ただし、令和6年分所得税に係る合計所得金額が1,805万円を超える場合は同号アを、令和6年度分個人住民税に係る合計所得金額が1,805万円を超える場合は同号イを、それぞれ零とする。また、令和6年1月2日以降に国外から転入し令和7年1月1日時点で市に住所を有する者(市の住民基本台帳に記録されていないが、個人住民税所得割額が課される者等を含む。)については、同号イを零とする。

(受給権者)

第5条 不足額給付金の受給権者は、第3条における支給対象者とする。

(給付金の支給の申込み等)

第6条 市長は、支給対象者のうち、次の各号のいずれかに該当する受給権者(以下「積極支給対象者」という。)に対し、給付金の支給の申込みを行うものとする。

(1) 当初調整給付金を自己名義の口座に受けたもの

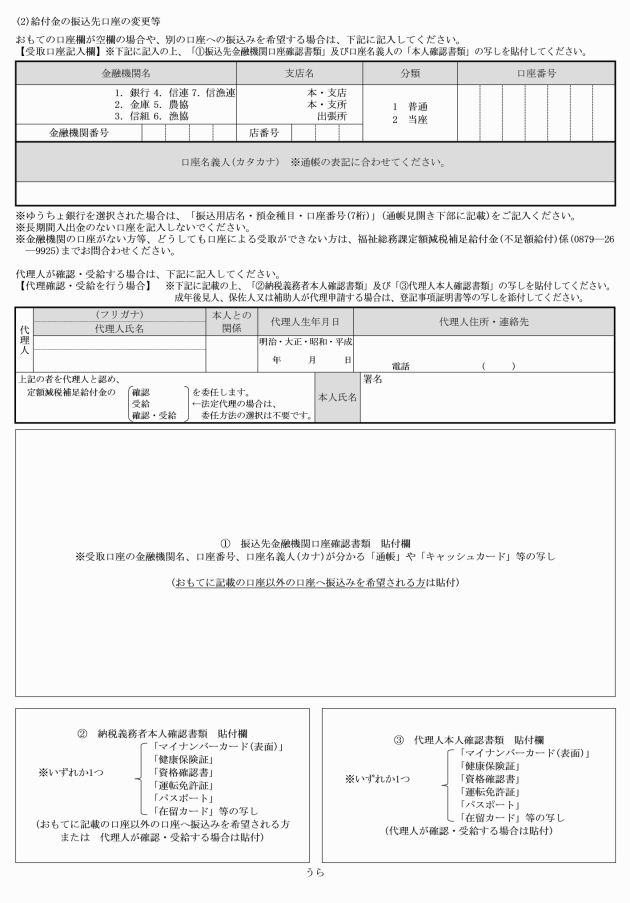

(2) 前号に規定する者以外の者で、行政手続における特定の個人を識別するための番号の利用等に関する法律(平成25年法律第27号)第2条第7項に規定する個人番号カードを所持し、公的給付の支給等の迅速かつ確実な実施のための預貯金口座の登録等に関する法律(令和3年法律第38号)第3条の規定により登録された預貯金口座(以下「公金受取口座」)のあるもの

(支給要件要確認者に対する支給の確認及び支給)

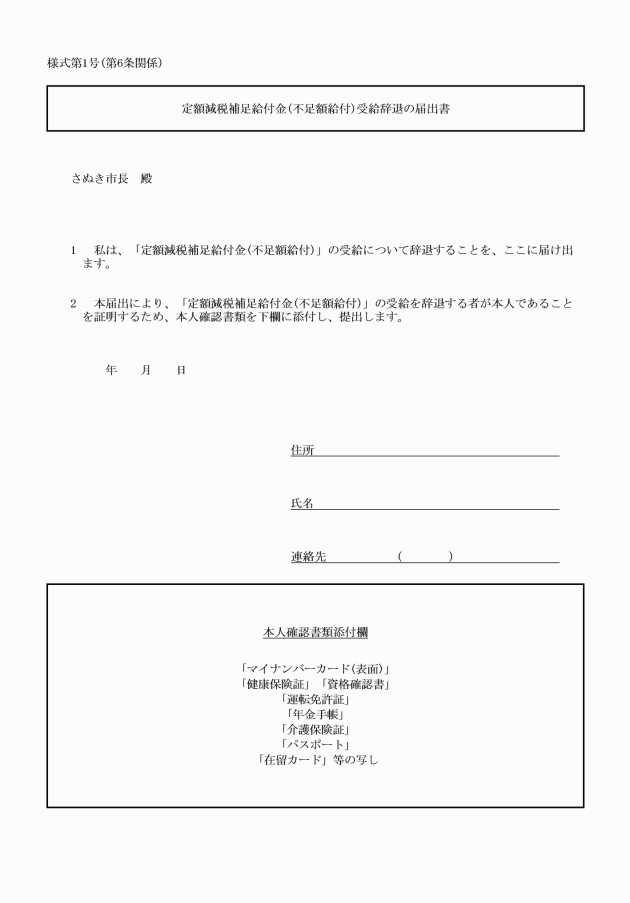

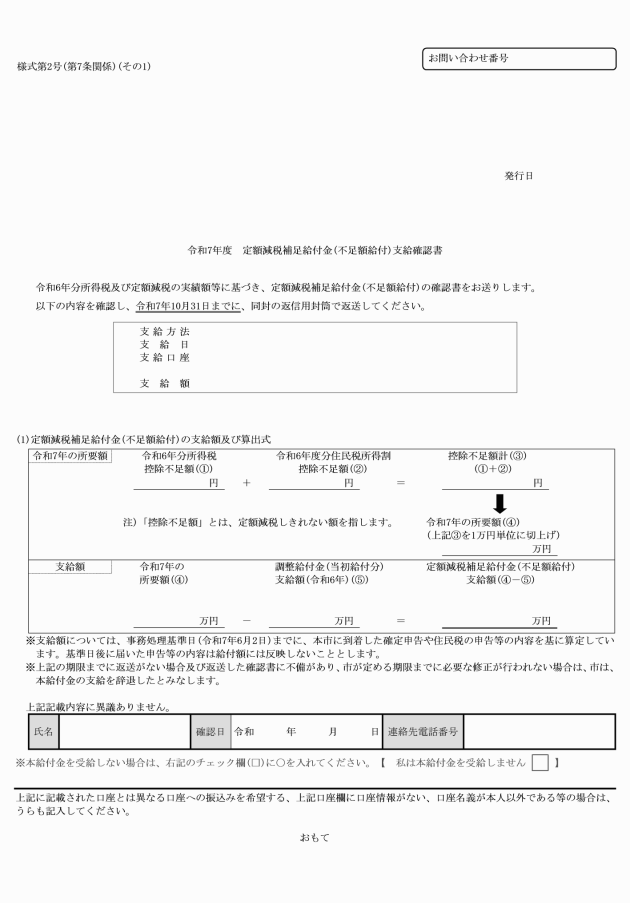

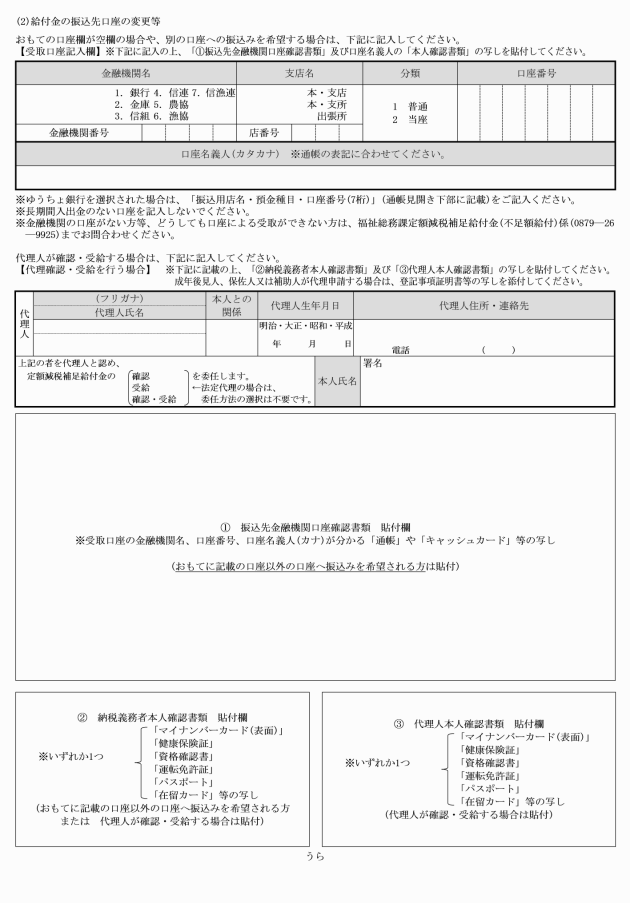

第7条 市長は、不足額給付金に係る受給権者(口座変更申出者以外の積極支給対象を除く。以下「支給要件要確認者」という。)に対し、定額減税補足給付金(不足額給付)支給確認書(様式第2号。以下「確認書」という。)により給付金の受給の意思、振込口座その他必要事項を確認するものとする。

2 支給要件要確認者は、確認書の提出に当たり、公的身分証明書を提示し、又はその写しを提出すること等により、提出者本人であることを証するものとする。

3 支給要件要確認者は、確認書を令和7年10月31日までに郵送等により市に提出するものとする。

(支給の方式)

第8条 不足額給付金の支給は、次の各号のいずれかの方式により行うものとする。

(1) 口座振込方式 市が受給権者から指定された金融機関の口座(積極支給対象者にあっては、当初調整給付金を受給した本人名義の口座又は公金受取口座)に振り込む方式

(2) 窓口交付方式 受給権者が金融機関の口座を開設していない又は廃止したこと、金融機関から著しく離れた場所に居住していることその他前号に掲げる方式による支給が困難な事由がある場合に、市が窓口等において現金を交付することにより支給する方式

(代理による受給等)

第9条 支給対象者に代わり、代理人として第6条の規定による確認書の提出及び不足額給付金の受給(以下「受給等」という。)を行うことができる者は、原則として次に掲げる者に限る。

(1) 法定代理人(親権者、未成年後見人、成年後見人、代理権付与の審判がなされた保佐人及び代理権付与の審判がなされた補助人)

(2) 親族その他の平素から支給対象者の身の回りの世話等をしている者で市長が特に認める者

2 代理人が受給等を行うときは、支給対象者による委任状(確認書の提出にあっては、委任欄への記載のある当該確認書)を市に提出しなければならない。この場合において、市長は、公的身分証明書を提示させ、又はその写しを提出させること等により、当該代理人が本人であることの確認を行うものとする。

(支給の決定)

第10条 市長は、第6条の規定により確認書を受理したときは、速やかに内容を確認の上、支給を決定し、当該支給対象者に対し不足額給付金を支給する。

(不足額給付金の支給等に関する周知等)

第11条 市長は不足額給付事業の実施に当たり、支給対象者の要件、確認書提出の方法、確認書の提出受付開始日等の事業の概要について、広報その他の方法により周知を行うものとする。

2 市長が第10条の規定による支給決定を行った後、確認書の不備による振込不能等があり、市が確認等に努めたにもかかわらず、確認書の補正等が行われず、支給対象者の責に帰すべき事由により令和7年11月30日までに支給ができなかったときは、当該確認書等は取り下げられたものとみなす。

(給付金の返還)

第13条 市長は、偽りその他不正の手段により不足額給付金の支給を受けた者に対しては、支給を行った不足額給付金の返還を求めるものとする。

(受給権の譲渡又は担保の禁止)

第14条 不足額給付金の支給を受ける権利は、譲り渡し、又は担保に供してはならない。

(その他)

第15条 この要綱に定めるもののほか、不足額給付事業の実施に関し必要な事項は、市長が別に定める。

附則

この要綱は、令和7年6月12日から施行する。